���й�����������Ѷ��TrendForce����������־ֲ�WitsView�������֣�2012��Һ������ȫ��������ɴ�ǰ��2.165����̨�µ���2.145��̨��������7%�����°���ȫ�����ּ�������ɨ���ٶ��µ����ܹ������ܻ����й��Ƴ����ܲ��ﲹ���ƻ���2012ȫ��LED����ԴҺ�����ӽ��ʽ����ϵ���70.1%��

ŷ������Զ���������������

WitsView����Э�����º���������������µ���Ҫ��������ȫ�徭�����ּ���ƣ����ŷծ��������δ����Ӱ�������̳����ģ�5�·��й���ŷԪ��PMIָ�����»��������̳����ӹ���֮���ա�

WitsViewָ����2012��Һ��������ȫ��������Ԥ���ϴ�ǰԤ���µ�500��̨������1.76��̨��ȫ�����Ԥ����ɺԼ1.8%����䲻��AIO��Һ�������������µ���࣬Լ400��̨������Ϊ1.62��̨���ʼ��ͼ����������ͬ�µ������Լ700��̨��������Ԥ��Ϊ2.07��̨��Ԥ����������6%��

2012ȫ����������Ԥ��

��ǰ��һ����ȫ��Һ�����ӳ������й�����Ʒ��Ѽ�ӻ�ˮ��ȫ��ǰʮ��Һ��Ʒ��TCL�����š���ά�ּҵ�5��8��10���������ƿ��������źʹ�ά���ܹ�����ǰ��������7�͵�9����λ��

�й����ܲ���LED���ӽ��ʽ��ϵ����߳�

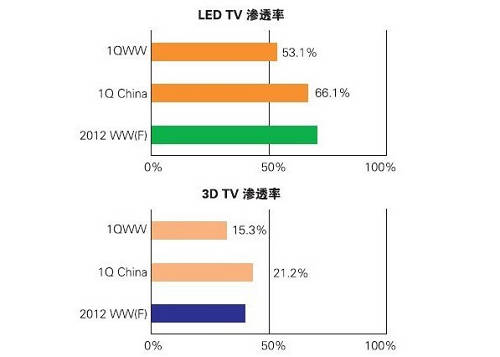

��һ����ȫ��LED����ԴҺ�����ӽ���Ϊ53.4%���й�Ʒ�ƽ���Ϊ66.1%���ܻ����й��Ƴ����ܲ��ﲹ���ƻ��������й�����LED���ʻ��һ��������Ҳ��ʹ��2012ȫ��LED����ԴҺ�����ӽ��ʽ����ϵ���WitsView����������70.1%����һ����ȫ��3DҺ�����ӽ���Ϊ15.3%��������һ���LGD�Ƴ�CCFL�����3D�ͳɱ�Һ��������壬�ٽ�Ʒ���������£����ɶ�3DҺ�����ӽ��ʽ�����Ԥ����19.4%��

2012��LED���Ӻ�3D��������

��ģ�������Ʒ�Ƴ�����������ϵƷ�Ƶ�һ����ȫ����ռ�ʽ�25.5%�������2010��2011������ռ��32.4%��29.1%�»����࣬����һ���������һ��ͬ�ڸ��»�24%������Һ�����Ӳ�����ռ����2010���2011��ֱ�Ϊ30.3%��30.9%�������һ�����ߴ�31.4%���й�Ʒ����һ��ȫ����ռ��20.2%�������һ����ռ��������22.3%��

����Һ������Ʒ�ƺ���װ����Ӧ��������������Ԥ������Ʒ��ί������ݶ�»���31~33%������һ���»�Լ1~2%����Ʒ�ƺ���幩Ӧ����������CMI���ڴ����ؿ��³߶Ȳ�����̳����ڹ�˾�ڲ���Ӯ�������ս���£��й�һ������Ʒ��ռ��ȫ��������ش�35~40%���ϣ���ʹ����Ʒ�Ʊ��������Լ����Ĺ�Ӧ��ֱ��Ӱ��ȫ���̳���Թ�Ӧ�����ֵĴ�ͷ������

ȫ��Զ���������ն�����ƣ���������ھֲ���幩Ӧȱ����ʹ����Ǯ�������ǣ������й������������ܲ����ƻ������������伾�м�Ǯ���ܵ�������WitsView��Ϊ��������徰��ѭ������ע������۵ĵ��䣬��ֹ�ٴι���������ĭ���ľ��ơ�

- 12-09LG�����Ƴ�������̨�˱�����OLED����

- 12-06��άE990/E980˫ϵ�����OLED�����Ƴ�

- 12-05��ά������OLED���� ��Ƚ�Ϊ5mm

- 12-04��ά��̨����OLED����������¡������

- 12-03��ң������OLED���Ӽ���������2014CES

- 12-03���� LG��CES��չ��Զ�̲ٿ�OLED����

- 11-29�����˱� ��̨�й�����OLED��������

- 11-29������55Ӣ��OLED���� ������Ƚ�4mm

- 11-26LG�ذ��Ƴ�ȫ�����˱�����OLED����

- 11-06dz��LEDС��༼��ΪLED���ӡ�������

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[�˹����]С����](/pic/product/201001/20100122/2010012215012278.jpg)

![[����]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[����]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[����]TH-42S10C](/pic/product/200906/20090623/2009062315541179.jpg)

�ȵ���Ѷ����

- �Ƽ����첼�¾� ����������³� CCBN2025����

- �Ƽ����¾� ����������³� CCBN2025�������ٿ�

- ��ΪAI����ȫջ���ܻ� ��������������ҵ�±��

- ��������2025 NABչ �ƶ�ý����������ҵ����

- BIRTV2025�������ʹ㲥��Ӱ����չ����������

- �����й���������������չĩ�����ʱ��λ��

- ��Ϊ�й����������2025��̽�ػ�������ý��ҵ

- ������������� CCBN2025�����ճ̹���

- ������ʱ10�졿CCBN2025�������������

- չλͼ����չ�� CCBN2025չ��������ǰ��

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[����]3D42B3100iC](/pic/product/201310/20131028/2013102814291315.jpg)

[����]3D42B3100iC

�۸�����

[�鿴����] - �۸�����[����]LED55K60U KKTV

- �۸�����[������]LE-32W1000

- �۸�����[����]LED55R5600PF

- �۸�����[��ά]32E510C

- �۸�����[��֥]42L1308C

- �۸�����[�廪ͬ��]LE-32TM3000

- �۸�����[�廪ͬ��]LE-26TL2800X

- �۸�����[����]LED46E51AW

- �۸�����[TCL]L32F3320-3D

![[TCL]L46F2510E](/pic/product/201304/20130418/2013041816501093.jpg)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795