���й�����������Ѷ���Խ������ڵ���Ʊ�������˽����ڣ����ֽ��������ܶ�ý���Ӱ��δ����չ�ռ�ĵ��ǡ���ʵ�ϣ�Ʊ��ͻȻ�����Ƕ������ص�������ģ�����Ʊ�����ˡ�ȱ������ӰƬ�ȣ������ǵ���Ʊ�����컨�塣�ӡ�ս��2�������캣�ж��������Ҳ���ҩ�Ļ���Ҳ���Կ������й���Ӱ���ź�ǿ�ı�������

���˾���Ӱ�˴��Ϸ������塢�����ڵ�Ʊ��ҲԶδ�ﵽ�ҹ���֧�ŵ�Ʊ���г�����������ȫ��������Ļ�����˿ڣ������˾���Ӱ����ֻ��1.2�Σ���ȱ���4�㼸�����˾���Ӱ��������Ȼ�й��˵Ĺ�Ӱ����û�б���ȫ�ͷţ����ٴ���2�����ҵ������ռ䣬����һ������˵���й�Ʊ�����кܴ�������ռ䡣

��Ӱ�л��нϴ�DZ���������£��ҹ�ӰԺͶ�ʽ���Ҳ�ȶȲ�����ֻ�ǽ����������������Ըо�����ӰԺ�����Ѿ����������¼������������������������꽫������ԡ�

��Ļ���ٷŻ���ӰԺͶ�ʴ�����������ת��

���ݹ������ݣ�����6�µף�ȫ����Ļ��Ϊ55623�飬���վ�26����Ļ������������������ӰԺ�����������ʲ���Ŀ�����볡�ؽ���ͬ��(һ�㽨������Ϊ2��)���������ǿ�������Ļ���ڶ�����ά�ָ���������һ����Ҫԭ������Ʊ�����ٵķŻ���Ͷ�ʻر����ڵ������Լ������ʱ����˳���ӰԺ������ٶȱؽ��Ż���

��ӰԺͶ��Ҳ������������ת�䡣��ӰԺͶ�ʽ����ϣ������Ѿ����˷���������ĽΣ�����“����”ת�䡣ӰԺ��ģ����������ӳ�豸��������ߵIJ�η�չ��ӰԺ����ı���һ����ߣ������ڿռ�����ϣ��ܶ�ӰԺ����ͻ�ƴ�ͳ�������Ƚϳ�������������װ���ϵ�ѡ���ϣ�һЩע�ػ������²�����������ߵ����ӡ�

�ܵ���˵���߱�ӰԺ�����Ϊ����Ժ�ߺ�ӰͶ�����ģ����������������Ҫ��ʽ��

��������У�����Ͷ�ʽ��˳���ʷ��̨����Ժ�ߡ�����ӰͶ��˾�Լ�������Ӱȫ��ҵ����Ӱҵ��˾��Ϊ�г������ǡ�����Ҳ��ζ���ʲ�������ӰԺ��������Խ��Խ�ߣ���Ϊδ���ķ�չ���ơ�

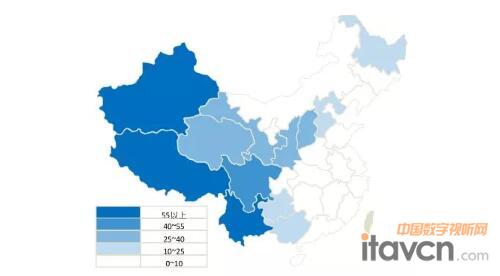

�½�ӰԺ�����ڴ���н��������dzǣ����˿ڷֲ���������

�����������Ž�ӰԺ�������߳����³�����ʹ�������߳����Լ�����������ӰԺ�ܼ��ȿ�����������������ʾ���ڶ���������ӰԺ�ܱ������ﷶΧ�ڳ���70%��2�����ϵ�ӰԺ����������ķ�չ�������߳��е�ӰԺ�ܼ����д���һ���߳��е����ơ����У������߳��У��ܱ���������ͬʱ����4��ӰԺ���������Ҫ��һ���߳����ձ顣

�ؼ�ӰԺ��������30%�����ٶ�����������ȫ��һ����ӰԺ�У����Ƿ����ؼ����е�ӰԺ����ռ���Ѿ�����40%���������֤ȯ��˾��ͳ�ƣ�ȫ��3000����ؼ���������Լ��550���ؼ�������δ����ӰԺ������Щδ���ǵ������λ���½������غ�����ƫԶ�ȵء����������������ӰԺ�������ݣ������������س�ӰԺ�ܼ���Ҳ�Ѿ��ܸߣ�һ���س������ӰԺ������ȱȽ��ǡ�

δ����ӰԺ������ ���ݺ�ͼƬ��Դ��������ѯ

�ɴ˿ɼ��������������߳��С��س��¸���ӰԺ�ĺ����Ѿ��ϵ͡����ų����̼ӿ죬�������ĵ���ҵ�ز����������н��������dzǡ��в������³���δ���½�ӰԺ�Ἧ���ڴ���н��������dzǡ��в����У����˿ڷֲ��������ϡ�

�Ͼ�ӰԺ����������ͻ��

����ҹ���Ļ���Ѿ�������������Ϊȫ����Ļ�����Ĺ��ҡ�����������������Ӱ�ǻ���̫�٣��DZ�ӰԺҲ�������ڡ��ҹ���һ������ӰԺ����ʼ��2010�����ң�������Ѿ���ȥ�߰��꣬���Ͼ�ӰԺ�Ѿ����˹��������ĸ������ڣ�һ����δ�����¹��豸���Ͼ�ӰԺҲ������“��������”��

��ȫ������������ȷʵ���ص��ı�����ӰԺ�Ⱥ��ݵ��Ƚ�����ΪӰԺ�Ͼ��е������ƣ�������ӰԺ�ٺ��������ݵľ���Ҳ����ϵ�����ȥ����������Ƕ�����˵������δ�����豸���µ���ӰԺ�����д��ڵ��г����������ǣ���ͬһ��Ȧ��ȴ���γ���̫ЧӦ����ǿ����ǿ������Խ����

��ˣ������Ͼ�ӰԺ��ǰ��·�ǣ�Ҫô�Ľ���Ҫô��̭���Ľ��ķ������ڣ�һ����������Ч���������������·�ӡ�������������Ч����Ӱ��������Ϊѡ��һ�ҹ�Ӱ����õ�Ӱ�Ƕ���ϧ�����Զ���Ǿ������������顣��������Ʋ��֡�����“����”��������ӰԺ�ճ���Ӫ�л�Խ��Խ���ԣ����һ��Ӱ��80%�����������Ӱ���������������?���Ʊ�Ҫ��ӰԺ����ʵ��������������ֽ��к����ظĽ�������������Ʒ�ƽ��裬Ʒ��������һ��ӰԺ���Ļ��ں��������Ƕ�һЩ��ʷ�ƾõ���ӰԺ��˵��Ʒ�Ƶ�Ӱ������Ϊ��Ҫ�������Ϻ��������ӰԺ������ӰԺ�������촺��Ӱ�����硢����Ӱ������ӰԺ������Ծ���г��ϣ�������ʱ��������豸֮�⣬���������Ʒ���Ļ������ӣ���Ʒ�Ƶ�Ӱ�����������Ͽͻ���

ӰԺ�����Ͼ���������

��ʤ��̭���г�ب�Ų�������⡣�Ӻ����г��Լ�����г��ķ�չ������ӰԺ�����ķ�չ�������˴Ӹ��ٷ�չ��ȫ�������ٵ������ȶ���ʱ�����ҹ�ӰԺ�����˸��ٷ�չ��ʱ�ڣ�����������ȷ�����ǣ��ҹ�ӰԺҲ�����ٷdz��Ͼ����г����ϡ�

�����Ļ���ٻ��Ʊ�������������Ʊ������ά�ֵ���������״̬�£�Ժ��֮��IJ��������Ͻ���������ӯ��������һ��ʽ������ǰʮ��Ժ�߽�����������ţ�ϡ���˱˴˵��г�ռ�ж����ЩԺ�ߴ����Ѿ����л����е�״̬���֮��ϲ��Ŀ����Բ��ߡ���ˣ����ֲ��������϶������СԺ�ߣ����ģԺ��֮��IJ���ʱ����δ���졣

δ�����������ʱ������ڲ����г���Ϊ��������һ����Ժ���Լ�Ժ�����µ�ӰͶ��˾��Ϊ�������г�ռ���ʣ������ΪӰԺͶ�ʲ���������������������Ӱȫ��ҵ���ĵ�Ӱ��˾����Щ��˾Ϊ��������������Դ�������ҵ���ֳ�����Ӵ�ӰԺͶ�ʽ�������ȡ�

������Ʊ�������Ż�����������ӯ��ΪĿ��ӰͶ��˾�������Ϊ�����г�����������Щ��˾�������ʲ���Ӫת�����ʲ���Ӫ���ӳ�Զ��������Ļ����һ����Ż���������ӰԺ�Ľ���Ҳ��Ż�����Ժ���ڲ��ļ�����ӰԺתΪ�ʲ�������ӰԺ�����߿�Ժ�߲�������Ϊ�³�̬���������ı��Ҳ����ӰͶ��˾������Ժ�ߡ�

�������ǿ��Կ�����������Ļ������������״̬�����ɳ����������г��ij��죬��Ļ���������Ͻ����ҹ�GDP���ٱ���һ�£��ﵽ����ƽ��������״̬���������г��ķ�չ����Ȼ�ᾭ���Ż������ĽΣ�����Ӱ�г��ȶ������Ĵ��Ʋ��ᷢ���ı䡣

���༭��bingjiling��

![[��ͼ��]UHZ880+](/pic/product/201811/20181102/2018110215063379.jpg)

�۸�����

[�鿴����]

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795

![[��ͼ��]EP726S](/pic/product/200907/20090728/2009072814125715.jpg)

![[����]CP-HS980](/pic/product/200811/20081110/2008111010472844.jpg)

![[����]PT-FD550](/pic/product/200912/20091211/2009121114260217.jpg)

![[����]VPL-CX130](/pic/product/200811/20081111/2008111114065417.jpg)

![[����]VPL-VW200](/pic/product/200811/20081111/2008111114324787.jpg)

![[����]LP40US](/pic/product/201711/20171123/2017112316500278.jpg)