据IHS iSuppli公司,2011年全球出货的三分之二以上大尺寸液晶面板将采用LED背光,该比例2010年低于50%。

预计2011年将有67%的大尺寸液晶面板采用LED背光,高于2010年的44%。2011年LED背光大尺寸液晶面板出货量将达到4.956亿块,比2010年的2.833亿块大增74.9%。

对于笔记本电脑和上网本面板,2011年LED背光的占有率将从2010年的91%上升到100%。2011年LED背光在电视和监视器面板中的占有率将从2010年的20%左右上升到接近50%的水平。

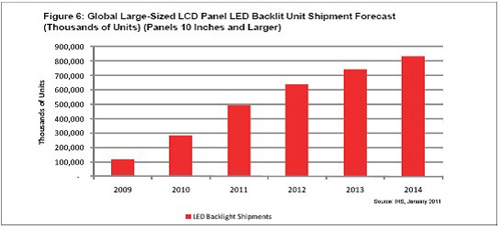

到2014年,LED背光大尺寸液晶面板的出货量将从2009年的1.178亿块增长到8.346亿块,期间的年度复合增长率为47.9%。

下图所示为IHS iSuppli公司对2009-2014年大尺寸LED背光液晶面板出货量的预测。IHS iSuppli公司对大尺寸液晶面板的定义是,对角尺寸大于等于10英寸的面板。

三分之二大尺寸液晶面板将采用LED背光

LED背光面板2010年成为推动大尺寸液晶面板出货量增长的主要因素,是增长最快的领域,而且很快成为液晶市场的最大领域。随着成本不断下降,消费者对于LED背光电视的需求越来越强,更多的消费者青睐其出色的画面质量、较低的功耗和更薄的外形。

面板供应过剩隐忧

尽管LED背光产品出货量强劲增长,但2011年大尺寸面板市场面临供应过剩的隐忧。供应过剩将导致价格下滑。

根据对面板供应商当前生产计划的分析,2011年上半年产能可能明显超过市场需求。但是,2011年下半年产能扩张速度可能下降到低于需求的水平。

如果面板供应商能够明智地控制生产,则2011年液晶产业的情形可能非常不错。同样,上半年过度生产可能导致2011年库存增加和供应过剩。

2011年3D面板变化

除了LED背光,2011年大尺寸液晶市场的另一个主要趋势将是3D电视面板市场的转变。2010年3D电视的市场接受情况逊于产业的预期,部分原因是面板和电视机的成本较高。

许多面板供应商2011年计划推出使用相位延迟薄膜技术的3D电视,不再使用目前的快门眼镜技术。相位延迟薄膜技术与由偏振器薄膜构成的3D眼镜配合使用,这种眼镜的重量较轻而且成本较低。采用该技术,眼镜成本约为10美元,使消费者更容易拥有多副眼镜。快门眼镜的成本为100美元。

除了成本较低,相位延迟薄膜技术据称串扰也较低,而且亮度可能高于采用快门眼镜技术的面板。它也可以与较低的帧速率(60Hz),甚至CCFL背光配合使用,从而可打造较低端的、价格较低的3D电视。但是,快门眼镜技术具有分辨率较高的优势,而且具有垂直视角较宽等其它一些优点。面板供应商和一些品牌厂商,尤其是中国企业,希望在2011年推出成本较低的相位延迟薄膜技术和偏振器眼镜,以提高3D的占有率。

- 07-31不跟风不掉队 国内OLED找准突破口发展

- 07-30国内面板厂份额增逐步影响国际市场

- 07-30国产面板暂别春天 下半年需求增幅再降

- 07-30面板与彩电商感情稳定 显现一体化优势

- 07-26京东方大尺寸面板出货量跻身全球前五

- 07-25面板6月淡季不淡 产业链一体化显优势

- 07-24下游品牌控管库存电视面板涨价势弱

- 07-23国内彩电产业链合作构建节能生态圈

- 07-20中小面板战局热 松下新面板不输OLED

- 07-19熊猫10代线“搁浅” 国内面板技术缺失

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[瀚斯宝丽]小卡车](/pic/product/201001/20100122/2010012215012278.jpg)

![[海信]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[三星]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[TCL]42P10FBEG](/pic/product/201003/20100304/2010030415585649.jpg)

一周资讯排行

产品关注排行

- 本 周

- 热门产品

-

![[华为]C2510(BCF:G30)](/pic/product/201205/20120511/2012051117512122.jpg)

[华为]C2510(BCF:G30)

价格面议

[查看详情] - 价格面议[华为]DC3560

- 价格面议[康佳]HDC970

- 价格面议[康佳]HDT299

- 价格面议[康佳]SDT400

- 价格面议[UT斯达康]MC3580A

- 价格面议[UT斯达康]MC3560A

- 价格面议[UT斯达康]MC3580C

- 价格面议[泰辉科技]DVB-C

- 价格面议[泰辉科技]THDVB0908

![[海信]LED50K310X3D液晶电视](/pic/product/201202/20120217/2012021718043469.jpg)