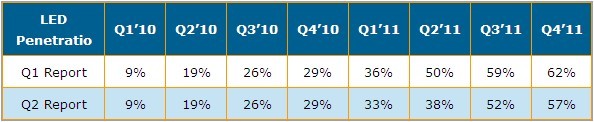

近日,据市场研究机构DisplaySearch的调查指出,2011年第一季度全球LED液晶电视面板出货量达到1640年万片,较2010年第四季的1千660万片小幅下滑。DisplaySearch大尺寸面板出货与预测报告指出,2011年第一季LED液晶电视面板渗透率已经达到33%,较2010年第四季的29%有不错成长。

然而面板厂商纷纷调整LED出货目标,2011年LED背光液晶电视面板出货比例预估将从53%下降到47%。这种变化的关键原因是当前的销售趋势改变,同时高档LED机种价格持续下滑,面板厂将销售策略部分转移到3D面板。而新的制造商持续提高G6与G8产能并专注在CCFL的生产,首要确保稳定业务量。

“由于2010年下半年建立起LED背光源液晶电视面板库存,加上市场销售一般使得面板厂调低出货目标,然而业界已经体认到LED背光源已经是必然的趋势,同时面板厂不断降低LED背光成本以进一步增加销售量。”DisplaySearch大中华区副总谢勤益先生表示。同时他提醒到:“正如我们以前所指的,尽管消费者对LED的认识与日剧增,并鼓舞面板厂持续增加LED性能与降低成本,但这并不意味着市场再也不需要CCFL。对许多消费者与新兴市场而言,产品价格依旧影响购买决策。”

LED背光源在液晶电视面板出货渗透率

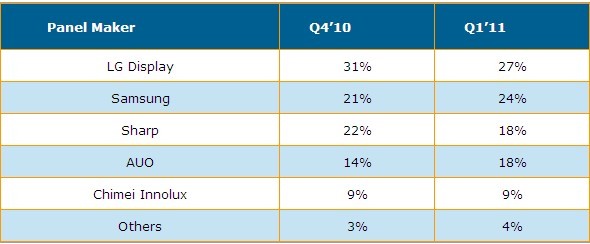

2011年第一季乐金显示 LED背光源液晶电视面板出货量领先群雄,出货量超过400万片,市占率为27%,三星以24%市占率排名第二,夏普与友达则各为18%。几乎所有的使用LED液晶电视面板商都以侧光式LED背光源为主要型态,而夏普与乐金显示是以直下式LED背光源为主。

2011年第一季度LED背光源液晶电视按厂商出货量比率

从LED背光源液晶电视面板出货营收来看,三星以市占率30%位居第一,其次为乐金显示,市占率为27%。

LED背光源渗透率最高的是50寸及以上尺寸面板。2011年第一季,50-54寸LED背光源渗透率为86%,55-59寸为82%,60寸以上则为83%;而46-47寸渗透率为54%,40-42寸渗透率为41%,32寸渗透率为18%。

(编辑:盈旭)

- 07-25多层次技术实现电视整机节能最大化

- 07-24下游品牌控管库存电视面板涨价势弱

- 07-23节能新政有助企业提升和产业转型升级

- 07-20上半年中国彩电市场回顾及未来展望

- 07-20分析称4K2K液晶电视尚需3-5年成为主流

- 07-20东芝开发出高效有机EL元件发光率近LED

- 07-202015年液晶电视市场份额将达97%达巅峰

- 07-20政策渐显现下半年家电行业回暖几成定局

- 07-19预计到三季度末电视面板价格将回稳

- 07-19大尺寸OLED布局被抢先 国企将再陷被动

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[瀚斯宝丽]小卡车](/pic/product/201001/20100122/2010012215012278.jpg)

![[海信]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[三星]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[TCL]42P10FBEG](/pic/product/201003/20100304/2010030415585649.jpg)

一周资讯排行

产品关注排行

- 本 周

- 热门产品

-

![[华为]C2510(BCF:G30)](/pic/product/201205/20120511/2012051117512122.jpg)

[华为]C2510(BCF:G30)

价格面议

[查看详情] - 价格面议[华为]DC3560

- 价格面议[康佳]HDC970

- 价格面议[康佳]HDT299

- 价格面议[康佳]SDT400

- 价格面议[UT斯达康]MC3580A

- 价格面议[UT斯达康]MC3560A

- 价格面议[UT斯达康]MC3580C

- 价格面议[泰辉科技]DVB-C

- 价格面议[泰辉科技]THDVB0908

![[海信]LED50K310X3D液晶电视](/pic/product/201202/20120217/2012021718043469.jpg)