ЁОжаЙњЪ§зжЪгЬ§ЭјбЖЁП

вЛЁЂећЬхЪаГЁЃК2012Фъ2дТЗнвКОЇУцАхВЩЙКСПГЩГЄ50.0%

2012Фъ2дТЃЌећЬхВЪЕчГЇВЩЙКвКОЇУцАхДяЕН284ЭђЦЌЃЌЭЌБШГЩГЄ89.0%ЃЌЛЗБШГЩГЄ11ЃЅЃЌеМШЋЧђУцАхГіЛѕСПдМ17%ЁЃЭЌБШГЩГЄЗљЖШНЯДѓЃЌжївЊдк2011Фъ2дТВЩЙКСПНЯЕЭЁЃЛЗБШЩЯЩ§ЃЌжївЊГЇЩЬНЋНјШыаТОЩВњЦЗНЛЬцЃЌГЇЩЬдкВњЦЗЩЯгаЫљдіМгЃЌШч39ДчЁЂ50ДчЕчЪгТНајЭЦГіЃЌашвЊбљЦЗЕШашЧѓЃЌЫљвдВЩЙКСПНЯ1дТИќМбЁЃ

ЕквЛМОЖШВЩЙКСПНЯ2011ФъЭЌБШГЩГЄЃЌжївЊгаШ§ИідвђЃЌЕквЛЪЧаТВњЦЗЭЦГіЃЌЪаГЁашвЊВњЦЗЦЬЛѕЃЛЕкЖўЪЧУцАхМлИёгаж№НЅЩЯеЧЕФбЙСІЃЌЫљвдећЛњГЇгадіМгВЩЙКСПЃЛЕкШ§ЪЧЮхвЛМйЦкМДНЋЕНРДЃЌЧвЫФдТЮЊЯћЗбдТЃЌгажњгкВЪЕчЯњЪлдіМгЃЌЙЪЕъМвашвЊвЛаЉПтДцЯњЪлЃЌЙЪЯждкдкЬсЧАЙКТђУцАхЁЃ

еЙЭћЕкЖўМОЖШЃЌЙ§СЫЮхвЛМйЦкжЎКѓЃЌЮЊЪаГЁЕМОЃЌжБЕН8дТВХгаАТдЫЛсЕФРЖЏЃЌЫљвдЕкЖўМОЖШВЩЙКЪЧЗёбгајЃЌШдашПДЫФдТЯћЗбдТгыЮхвЛМйЦкЯњЪлЧщПіОіЖЈЁЃСэЭтЃЌвВашПМСПЙњМЪЪаГЁЕФЛиЮТЧщПіЃЌШєХЗУРЪаГЁГжајЛиЮТЃЌНЋЦШЪЙУцАхМлИёж№ВНЩЯеЧЃЌНьЪБУцАхВњвЕзДПіНЋЛсгаЫљВЛЭЌЃЌИїМвГЇНЋдкЕкЖўМОдіМгУцАхВЩЙКСПЃЌФПЕФЪЧБмУтВЩЙКГЩБОЕФдіМгЁЃзлКЯвдЩЯСНЗНУцЃЌЕкЖўМОЖШВЩЙКНЋгы2011ФъЕкЖўМОЯрЕБЃЌжївЊЪЧУцАхВњФмШдЪЧЙЉЙ§гкЧѓЃЌвЊГжајеЧМлгаЫљРЇФбЁЃ

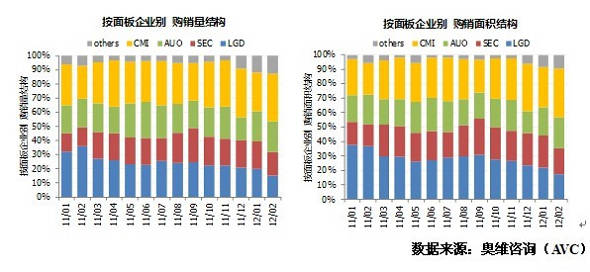

жаЙњДѓТНвКОЇЕчЪгУцАхдТЖШЙКЯњЙцФЃ

ЖўЁЂУцАхЙЉгІЩЬНсЙЙЃКЬЈЭхУцАхГЇЙЉИјСПж№НЅдіМг

СљДѓећЛњГЇдк1Ѓ2дТГіЛѕСПЬЈЭхУцАхГЇЦцУРЁЂгбДяеМОнСьЯШЃЌКЯМЦБШР§ДяЕН52%ЃЌГЌЙ§ЪаГЁвЛАывдЩЯЃЌЦфжадвђПЩвдЙщНсЕНЬЈЭхУцАхГЇдк39ДчУцАхВпТдГЩЙІЃЌЙњФкећЛњГЇДѓЗљЖШЕФВЩЙКЃЌЪЙЕУ39ДчСПж№ВНдіМгжаЃЌВЂЧв50ДчВњЦЗвВНЋЭЦГіЃЌЭЌбљвВЪЧОпгаРћЛљадВњЦЗЃЌЙЪЕквЛМОЬЈЭхУцАхГЇЕФЙЉИјСПШдЮЊжївЊЙЉгІЩЬЁЃ

еЙЭћЕкЖўМОЃЌгЩгкгХЛнЙиЫАНсЪјЃЌГЇЩЬЖЉЕЅЕФзЊвЦЃЌНЋЪЙЪаГЁГіЯжБфЛЏЃЌЙњЭтУцАхГЇШ§аЧЁЂLG DisplayЁЂгбДяЁЂЦцУРЕФЪаГЁЗнЖюНЋЛсЯТНЕЃЌЦфжавдЦцУРНЋЛсЪмДДбЯжиЃЌжївЊЪЧЦцУРЕФЪаГЁЗнЖюНЯИпЕФдЕЙЪЃЌжСгкЙњФкУцАхГЇЕФЪаГЁЗнЖюдЄЦкНЋДяЕН15%вдЩЯЁЃ

ЙКЯњСПЁЂУцЛ§НсЙЙЪ§Он

- 12-09Ш§аЧЗЂВМЪзПю30гЂДчLEDЛњаЭвКОЇЯдЪОЦї

- 12-05Ш§аЧЖЅМЖГЌДѓ85гЂДчUHDЕчЪгЛЊРіЩЯЪа

- 12-03Ш§аЧЪ§зжБъХЦДђдьжЧФмЪБЩаЯћЗбаТГБСї

- 12-03ЪаГЁЧАеАЃК2014Фъ4KвКОЇЕчЪгЩјЭИТЪ8%

- 12-03Ш§аЧ LGдкCESНЋеЙГідЖГЬВйПиOLEDЕчЪг

- 11-27Ш§аЧЭЦПЩНгWiFi гУЪжЛњПижЦЕФжЧФмЕЦХн

- 11-27Ш§аЧСІЭЦУёгУАВЗРВњЦЗ зпЁАЧзУёЁБТЗЯп

- 11-27Ш§аЧвКОЇЦДНгЮЊЩЯКЃКНПеаЇТЪЁАМгЫйЁБ

- 11-27Ш§аЧЮоЗьвКОЇЪгЦЕЧНжњЩТЮїПМЪдЙмРэжааФ

- 11-26Ш§аЧжњЦеНЬбЇаЃДђдьвКОЇДѓЦСНЬбЇПЮЬУ

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[хЋЫЙБІРі]аЁПЈГЕ](/pic/product/201001/20100122/2010012215012278.jpg)

![[КЃаХ]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[Ш§аЧ]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[TCL]42P10FBEG](/pic/product/201003/20100304/2010030415585649.jpg)

ШШЕузЪбЖХХаа

- ЫїФсжаБъББОЉЁЂЩНЖЋЙуЕч4KГЌИпЧхНЈЩшЯюФП

- CES 2025 TCLЪЕвЕНЋССЯрЁАПЦММДКЭэЁБеЙВЛЗВСІСП

- ЫїФс4KИпЖЫЦьНЂЕчЪгZЯЕСаЁАжиГіНКўЁБ

- ЮдЪвЪзбЁЃЁШ§аЧЭЦ32 МУдФу3DвКОЇЕчЪг

- ЦЗжЪЮЊЭѕ 3DЕчЪгБъзМељБГКѓЕФвўаЮЧїЪЦ

- ДЋЦЛЙћИпЧхЕчЪгiPanelЮхдТЭЖВњФъФкЗЂВМ

- 3DЕчЪгЯЦЦеМАЗчБЉ СНДѓеѓгЊВЉоФжшЦ№

- ШеУНГЦШеМвЕчАмББЕФдвђЪЧКіЪгСЫМлИёеН

- етИіЁАЮхвЛЁБ ЭцзЊКЃаХжЧФм3DгАдКЕчЪг

- ЛиЙЫЫФДѓаавЕеўВп ПДЦНАхЕчЪгИёОжБфЛЏ

ВњЦЗЙизЂХХаа

- БО жм

- ШШУХВњЦЗ

-

![[ГЄКч]3D42B3100iC](/pic/product/201310/20131028/2013102814291315.jpg)

[ГЄКч]3D42B3100iC

МлИёУцвщ

[ВщПДЯъЧщ] - МлИёУцвщ[ПЕМб]LED55K60U KKTV

- МлИёУцвщ[ОЉЖЋЗН]LE-32W1000

- МлИёУцвщ[ПЕМб]LED55R5600PF

- МлИёУцвщ[ДДЮЌ]32E510C

- МлИёУцвщ[ЖЋжЅ]42L1308C

- МлИёУцвщ[ЧхЛЊЭЌЗН]LE-32TM3000

- МлИёУцвщ[ЧхЛЊЭЌЗН]LE-26TL2800X

- МлИёУцвщ[ПЕМб]LED46E51AW

- МлИёУцвщ[TCL]L32F3320-3D

![[TCL]L46F2510E](/pic/product/201304/20130418/2013041816501093.jpg)

ЙигкЮвУЧ | СЊЯЕЮвУЧ | гбЧщСДНг | ГЯЦИгЂВХ | втМћЗДРЁ | АцШЈЩљУї | ЭјеОЕиЭМ | ЙуИцЗўЮё | ЛЖгЭЖИх | УтЗбзЂВс

АцШЈЫљга Ъ§зжЪгЬ§Эј Copyright © 2006-2019. All Rights Reserved ОЉICPБИ06048189КХ-2 ББОЉЪаЙЋАВОжГЏбєЗжОжЭјМржааФБИАИБрКХЃК1101051445

QQШКЗўЮёЃКГЇЩЬШК(146100746) ОЯњЩЬШК(160287492) ЭЖгАЛњШК(154576638) зЈвЕвєЯьШК(160287677)

ЗўЮёШШЯпЃК010-62536866/82627795 ДЋецЃК010-82627795