���й�����������Ѷ��2012��12�µIJ�ͬ�ߴ����Һ�����ƽ���۸��棬�ƶ����˵��ԣ��ʼDZ����Լ�ƽ����ԣ������������»�1��2�����ң�0.5��1.2��Ԫ������ʾ�������Ҳ�������»�0��2�����ң�0��1��Ԫ�������⣬�����������������³�ƽ����32Ӣ�硢37Ӣ��42Ӣ��LED���յ�����Լ�55Ӣ������»�0.2��0.9����1��2��Ԫ����

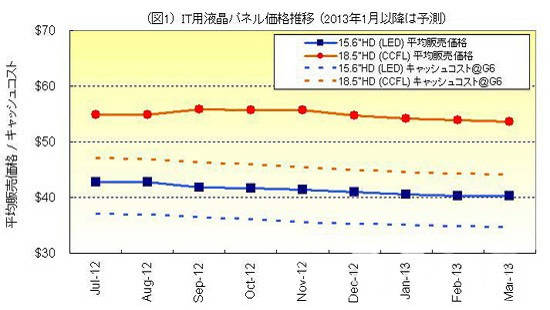

ͼ1��IT��Һ�����۸����ƣ�2013��1���Ժ�ΪԤ��ֵ��

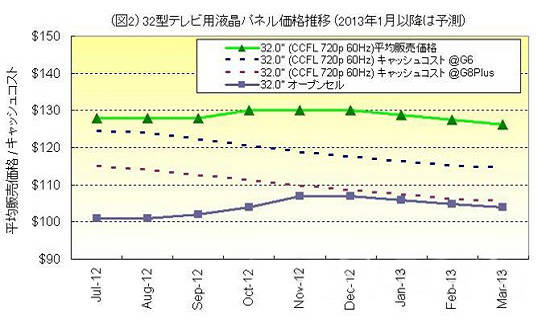

ͼ2��32Ӣ�������Һ�����۸����ƣ�2013��1���Ժ�ΪԤ��ֵ��

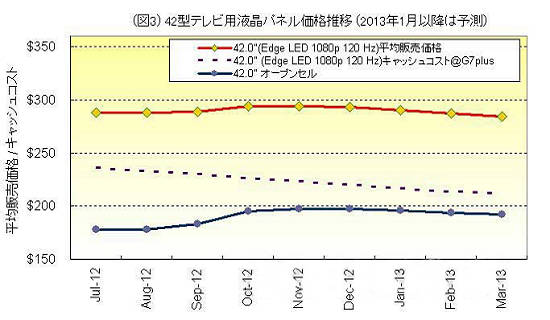

ͼ3��42Ӣ�������Һ�����۸����ƣ�2013��1���Ժ�ΪԤ��ֵ��

��Ԥ�ƴ�����ս�벹���ƶȣ�Ԥ��2013��5�µ�������������Ʒ�������ӣ���ˣ����й�Ʒ�Ƶ��ӳ���Ϊ���ģ��ܶ���ҵ����������������棬��2012��12�µ�ǰ���Ѹ�һ���䡣������������ǰ�����ĵ���������˵����Ʒ�ƹ�˾����弰�������ˮƽ�Ѿ��ܸߣ�Ҳ����˵��������������������ļƻ������ȴ��ڵ�������Щ��ҵ���Ѿ���ʼ�����������������ˡ���ˣ�����1�·�֮�����۸��»�ѹ������

�ƶ����˵�������巽�棬���ڳ������ȼ��ٱʼDZ����Ծɲ�Ʒ�Ŀ�棬����“Windows8”���͵����ܳ��ȱ��ǿ���Ķ��������⣬ƻ����“iPad mini”����֮��“iPad”����4�����Ĺ�������������ļƻ���ר�����Ĺ�����������١���ˣ���峧�̵������ƻ����������ת���˵����ò�Ʒ��iPad�����ƽ������ò�Ʒ���ټ��ϼ��ڱ仯������������٣����¼۸��µ�ѹ����ǿ��������ÿ����������ֻ��1��Ԫ���ң��Ѿ��ﵽ������ȣ�����۸��»�������Ҳ����ܴ�

��ʾ������巽�棬�г����������̨ʽ����ת���ƶ����ԣ���ʾ������Ҳ����ͣ�Ͳ�ǰ��״̬����һ���棬��峧���������ƻ�����������˲���������ƽ��һֱ����ƽ��״̬������������;���۸��»���Ӱ�죬���ɴ���Щ���۸��»�ѹ����

��֮��1�·��Ժ�������;�����۸�ת���»����������ƻ�һֱ������3�¡�4��ǰ�������ǵ�������壬���й���峧���ƽ���32Ӣ���Ʒ��Ϊ���ģ��۸��»����ܻἱ����٣���һ����Ҫע�⡣

- 12-09����58Ӣ��LED58K280J���ܵ�����Ʒ����

- 12-09LG�����Ƴ�������̨�˱�����OLED����

- 12-09���Ƿ�����30Ӣ��LED����Һ����ʾ��

- 12-06��άE990/E980˫ϵ�����OLED�����Ƴ�

- 12-06OLED�������� ������ӻ��������˳�

- 12-06���ۼ������� OLED��δ�����ӷ�չ����

- 12-05��ά������OLED���� ��Ƚ�Ϊ5mm

- 12-05���Ƕ�������85Ӣ��UHD���ӻ�������

- 12-04��ά��̨����OLED����������¡������

- 12-04OLED���ӷ����������ʾ�����¸���

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[�˹����]С����](/pic/product/201001/20100122/2010012215012278.jpg)

![[����]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[����]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[����]TH-42S10C](/pic/product/200906/20090623/2009062315541179.jpg)

�ȵ���Ѷ����

- �й���Ӱ���Ӽ���ѧ��2024��ѧ�����Բ������

- ��άLED-AI�������ӣ�LEDһ����ĸ����Խ���

- ��Ϊ����2024���й���Ӱ���Ӽ���ѧ�����

- ��ά��Ļϵ��LED-AI�������Ӽ�������

- NewlineЯ�й�����������ҵЭ�ᷢ������ӱ�

- ����������ѡ������ҵ��������

- ��ά��ĻLED-AI�������ӣ������ǻ���ʾ��ԾǨ

- ��δ����ѡ�����3D���Ӳ�ҵ����Ӫ��̶

- �Ӻڰ����� ��̸���ӡ�������������

- Һ������ͼ������Ӧ��ά����

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[����]3D42B3100iC](/pic/product/201310/20131028/2013102814291315.jpg)

[����]3D42B3100iC

�۸�����

[�鿴����] - �۸�����[����]LED55K60U KKTV

- �۸�����[������]LE-32W1000

- �۸�����[����]LED55R5600PF

- �۸�����[��ά]32E510C

- �۸�����[��֥]42L1308C

- �۸�����[�廪ͬ��]LE-32TM3000

- �۸�����[�廪ͬ��]LE-26TL2800X

- �۸�����[����]LED46E51AW

- �۸�����[TCL]L32F3320-3D

![[TCL]L46F2510E](/pic/product/201304/20130418/2013041816501093.jpg)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795