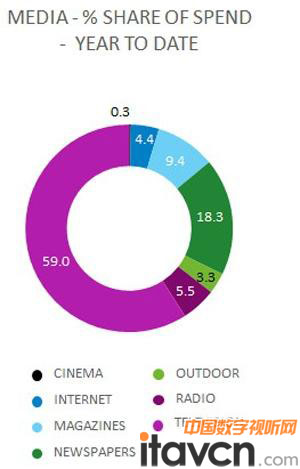

���й�����������Ѷ���������ɭ�ġ�ȫ�����ӵ㡷�������棬�ڹ��Ͷ���е�����Ȼ��ռ������λ��ý�����ͣ�������2013��ĵ�һ���ȵ�ý��֧���ݶ�ռ59%��������3.5%��ȫ��������

�����ɭý�����ͷ��������������ڶ����ڵ��ӻ�����������λ�á�Ȼ�������ӹ��Ҳδ������ŷ��һ���ȵľ������⣬�����ڸõ����½���2.9%����Ȼ����������һ��ֻ����С����Ĺ��ҳ��֣�������Ȼ��26.3%�Ŀɹ��������������������̫(33.2%)����������(48.2%)�������ر�����ӡ����̡���������ŷ�����������泱��ӵ��10.4%��������

2013��ȫ����֧��ý��ݶ���¯

���Ż��������ķ�չ�������ᾭ���˹��֧��������������——4.3%��3.3%��ý��֧���ݶӡˢ����ڳ��������ؼ��٣���־�ͱ�ֽ��֧�����ڵ�һ���������½�(�ֱ�Ϊ-2.8%��-4.7%)���ڱ�����ŷ����̫������ֽ���֧�����٣�ͬʱ��־���֧����ŷ�ޡ���̫�����������ж��Լ�����Ҳ�½��ˡ������ӡˢ�����ȫ��Χ�ڽ���˥�ˡ�

Ȼ����������ý�����������һ���Գ��н���30%��ý��ݶ���ý���г�Ӫ����ȷ����ӡˢ��ǿ��Ⱥ��ĵ�λ�����ɭȫ��������������Randall Beard��ʾ��“���ǿ��Կ���ý����������ڳ������ڵ��ӹ��֧����ƽ��������ӡˢ�������½���Ϊ���ֿռ�������õ�����Ȼ��Щ��ͳý��ı仯��С������ֵ�ù�ע���ǹ���������������ʱ��ת�ơ�”

���������“�ڳ��ںͶ����ڣ����Ƕ������������Щ��ý��֧���Ͷ�Ӱ����ԱӰ�췽��ı仯��”ӰԺ������5.8%���½���������0.3%��ý��֧���ݶ���ɭ�ġ�ȫ�����ӵ㡷Ϊ���ӡ���ֽ����־����̨�������ᡢӰԺ�Լ�����չʾ����Ԥ���˹��֧������Щ�г������������ݵĿ������ų��˿�ѡý�塣

���༭��Karl��

- 12-092013��Ӣ�ض����ֱ��ƺ����۷���ٿ�

- 12-09�Ĵ������״��Ƴ��¶��������ֹ����

- 12-06ʩ��ȫ���״�����˫�津�����ܻ����ն�

- 12-06���Խ�:��Ʒ��Ϊ���Ĵ�����ҵ��ǿ��

- 12-06�Ĵ����Ƿ���ȫ�¹������ֱ���һ���

- 12-06�Ƶ����ֱ��ƴ���������ý���ֵ

- 12-05���ֱ��Ƶ��Ӱװ����� Ӣ�ض���������

- 12-05ȫ������ ӱ���ذ��Ƴ���������ϵͳ

- 12-05���ֱ����г���ģ�������г���ģԤ��

- 12-05���ֱ����г���Ʒ�ߴ缰��ҵ��ģԤ��

![[����]���ص��������](/pic/product/200907/20090707/2009070711172218.jpg)

![[�Ǽ�����]EBY1901H](/pic/product/200911/20091104/2009110417335035.jpg)

![[�Ǽ�����]EBY2201H](/pic/product/200911/20091104/2009110416573923.jpg)

![[�Ǽ�����]EBY5201L](/pic/product/200911/20091104/2009110415525976.jpg)

![[����]С����ҵ������Ϣ](/pic/product/200907/20090715/2009071511152772.jpg)

�ȵ���Ѷ����

- ��������2024���ڹ���MLEDֱ�Է��

- ����ЯӰ��OPS��������ҽ����е������

- ������COM-Eģ��&���ȹ��ػ������Ϻ�������

- һ�����֣�����ܺ�һ�������CB4-812-V1

- ���丶������������ڽ硰���˻ᡱ

- ������� ���ǻ���Һ����ʾ������ͻ��

- �߽����ϽܺͿƼ����ܹ�ע�IJ�Ʒ����������Щ

- Samsung The Wall����ʾ���ӽ硱������

- ��Ʒ�������Ǽʻ����ǻ�����һ�廯��̨����

- �����֡��ӳַ����Ŵ��ǻ�����ϵͳӦ��

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[ʩ��]SADI-55SA](/pic/product/201308/20130830/2013083014415471.jpg)

[ʩ��]SADI-55SA

�۸�����

[�鿴����] - �۸�����[ʩ��]SADI-42SU

- �۸�����[ʩ��]SADI-42WU

- �۸�����[����]MD55C

- �۸�����[����]PE55C

- �۸�����[����]ED75C

- �۸�����[˳̩]156ST13D

- �۸�����[˳̩]215ST12D

- �۸�����[˳̩]420ST11D

- �۸�����[˳̩]420ST11W

![[��˼��]XSY-LD4206](/pic/product/201304/20130426/2013042615345369.jpg)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795