【中国数字视听网讯】奥维咨询近日发布《2013年中国IWB市场研究报告》,对2013年中国教育及商用市场IWB应用现状及最新发展趋势进行了深度分析及预测。

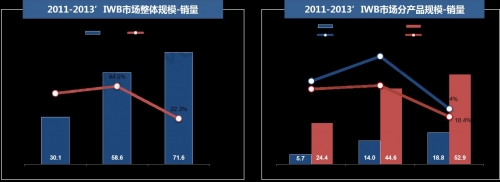

报告显示,2013年,IWB整体规模销量达71.6万台,同比增长22.3%,相较于2012年增速放缓。销售额达103.1亿元,同比增长27.1%,得益于平板式IWB大尺寸转移,销额增速高于销量。其中,平板式IWB销量份额达26.2%,同比提升2.4个百分点。纵观2013年中国IWB市场发展情况,IWB产品主要呈现出以下市场特征:

特征一:2012年爆发式增长,2013年增速维持20%以上

2012年,中国IWB市场全面爆发,年销量同比增长94.5%。2013年,受地方经济、政策环境、采购权限下沉等影响,中国IWB市场趋稳,年销量实现71.6万片,同比增长22.3%。平板式IWB进入市场较晚,但呈现良好的发展态势。

数据来源:奥维咨询(AVC)

特征二:平板式IWB加速尺寸升级65”份额达46.3%

2013年,平板式IWB加速尺寸升级,65-69”占比超过40-59”,达46.3%,同比提升8.7个百分点。70-79”、80-84”两个大尺寸段份额也分别提升8、1个百分点。

数据来源:奥维咨询(AVC)

特征三:投影式品牌集中度高,平板式集中度下降

投影式IWB及平板式IWB的品牌集中度均较高,且国产品牌已经成为主力军,2013年,投影式IWBTOP3品牌分别为鸿合、天士博、巨龙科教,三品牌销量份额达60.9%,平板式IWB集中度相对较低,TOP3品牌分别为希沃、鸿合、长虹,TOP3品牌份额仅为40.8%。2013年,平板式IWB市场品牌异动较大,TOP10品牌份额(85.8%-79.7%)同比下降6个百分点。

数据来源:奥维咨询(AVC)

特点四:LED背光成主流,红外触控技术加速渗透

2013年,平板式IWB市场中LED背光产品渗透率已达91%,同比提升22个百分点,成为主流技术。投影式IWB市场中红外技术加速渗透,份额已达39.0%,同比提升15个百分点。

相比CCFL背光产品,LED大、轻、薄的优势较为明显,且二者差价越来越小,所以LED产品更受行业用户的青睐。目前PDP产品仅少数厂家生产,其规模较小,难以与液晶产品抗衡。2013年,红外技术产品因便于维护、可实现多点触控等优势越来越受终端用户的青睐,且上游触摸框供应链成熟稳定,大部分投影式及平板式IWB厂商均将红外技术作为重点应用。

数据来源:奥维咨询(AVC)

特征五:薄改项目拉动华西区域需求

2013年,在全国农村薄弱校改造项目实施下,投影式IWB产品在华西区域的出货量最高,占比达32.2%。其次为华东、华北及华南,分别占20.9%、20.1%、16.4%。

平板式IWB产品市场主要集中在华南、华北和华东区域,三个区域占比达76.1%;华西地区份额19.4%,份额同比提升10个百分点(9.4%-19.4%)

数据来源:奥维咨询(AVC)

特征六:平板式IWB在教育和商业行业优势明显

2013年,平板式IWB仍以教育行业为主要行业,销售量占比88%,销售额占比86.1%;商用市场销售量占比12%,销额占比13.9%,高于销量份额。

平板式IWB在商用市场的潜在规模、利润空间均高于教育行业,但商用市场中,仅政府、大型央企、外企等对IWB接受度较高,其他企业因价格高、需求分散等在商用市场难成规模(短期内替代投影机的可能性较小)。

数据来源:奥维咨询(AVC)

![[锐丽]RLCD-840M01-P3](/pic/product/201408/20140828/2014082816543032.jpg)

价格面议

[查看详情]

![[汇冠]PED82](/pic/product/201112/20111205/2011120509550183.jpg)

![[华师京城]JC-850-100](/pic/product/201112/20111201/2011120117513515.jpg)

![[威创]IDB4665](/pic/product/200907/20090703/2009070313545985.jpg)

![[GTCO Calcomp]InterWri](/pic/product/201004/20100408/2010040814093713.jpg)

![[普罗米休斯]ActivBoard](/pic/product/201009/20100915/2010091516471599.jpg)

![[点控科技]F系列](/pic/product/201312/20131218/2013121817081565.jpg)