���й�����������Ѷ��2017���Ѿ���ȥ��룬ʮһ�ƽ���֮��ͶӰ�г����������ݲ������˸е���ϲ��Ŀǰ������ͳͶӰ��2017��������Ծ����нϴ�ͻ��;�����г��߶˲�Ʒ���۷��������������Ȼ��Ʒ���࣬����Ŀǰ�ļ۸����ɲ����о�����;�������г�����ͶӰ���Ծ���������������ռ�Ȳ��ߣ���������г���������Ԫ�����Ⲣ��̫����Ͷ�г���Ȼȥ�����𣬵��ǽ���ijɳ�Ԥ�ڲ�û�дﵽ����Ȼ����2017��ĵ������ȣ�����Ŀǰ�Ķ�̬��������ͶӰ����Ҫͻ��100��̨������������ô���ס����������Ǿ�����ϸ�ĵ���һ��ͶӰ������ϸ���г������¶�̬��

Ʒ�ƹ�ע��������ͳƷ������ռ������

2017���3���ȵ�Ʒ�ƹ�ע�����͵�2������Ȳ�û��̫��仯����ͳ��ͶӰ��Ʒ������ռ����ǰ���λ�ã�������Ҳ�����ǵ�����λ�á������껥����Ʒ�ƴ�����ĵĽ���ͶӰ����ҵ����Ҫ����Ӱ�������˵�ͶӰ����̬����ͶӰ���ͼ�����ӡ�����ЩͶӰ���ϱ�����ռ���˴�ͳͶӰ������Ҫ�г��ݶ

�������ڵ�2���ȷ�������Ʒ����3���Ȳ�û����ƷͶӰ���������ӵ�2���ȵĶ�̬�������������Ծɹ�ע��ͳ�г������Ƴ��˼����ͶӰ����ͬʱҲ�ڽ�����Ʒ�ϴ����Ƴ��˷���ʽ���̽��IJ�Ʒ�����������������ᱡ�����á�

����8���ٿ���ȫϵ�м���ͶӰ�������ᣬ��ʽǿ�����Լ��ļ���ս�ԡ���2012������һ��Ʒ����ˮ����ͶӰ������������ɶԹ��̡������������õȸ�ϸ���г���ȫ�߸��ǡ������Ѿ���Ϊ��������ҪԪ�ء�

�����������3���Ȳ�û�д��ģ����Ʒ���֣��ۺ���������Ʒ���Ծ��߸߶�·�ߣ�����ͽ���������߶��г�������ͶӰ������ǿ����������ơ�������Ʒ�ƾ����ȷ������Լ���ͳ���������ƣ����Ʒ����֪�Ȼ����㹻�ߵġ�

NEC��8�·����˸߶�����ͶӰ�������ر��Ƴ���ȫ��CF6600Uϵ�и߶�Һ������ͶӰ����Ʒ��NEC�˴η����ĸ߶�����Һ��ͶӰ������CF6600U��CF6600W��CF6700X��CF6500X�Ŀ��ͺţ������������塢�����һ����

���������Ƿ������������ӣ���4K˫ɫ���1080P�ֱ��ʵ�A1���ż�������Ӻ��ж�������ƷA1Pro���������Ӳ�Ʒ����������չ�˲�Ʒ�ߣ���һ��ͶƷ������Ϊ�����з���ҵ��

��ͼ�������ڵ�2���ȷ�����3�������Ͷ4KͶӰ�������а���һ�����Ͷ��Ʒ������������ڵ�3���ȷ����˺����黳��1895ͶӰ������������ʽ��ӳ���������ƣ�Ҳ������ͶӰ��ҵ���˴��µ�ζ����

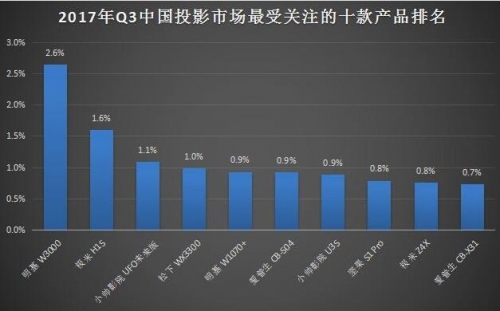

���ܹ�ע�IJ�Ʒ���Լ۱ȳ�Ϊ��ע����

����W3000����ռ���˹�ע���а�İ��ף����1080P�����ż���Ʒ�Լ۱Ƚϸߣ�ͬʱǿ����ɫ�ʱ��֡���Ȼ����W3000�����ǵ��ݹ�Դ�IJ�Ʒ�����ǵ�ȷ���о�������������H1S��Ŀǰ��ͶӰ����ҵ���콢��Ʒ֮һ��ͬʱҲ��ȥ�꼫�ױ���H1���������˵�3���ȵĹ�ע��Ҳ��������С˧ӰԺUFOδ���桢����WX3300�Լ�����W1070+�Ͱ�����CB-S04��Ȼ��������Ʒ���������Լ۱Ƚϸߡ������S1Pro�Ǽ�����Ӳ�Ʒ���۸�dz��Żݡ�

��10���Ʒ�ļ۸��������3000Ԫ��5000Ԫ֮�䣬ֻ�м��S1Pro�ļ۸�Ƚϸ�һЩ����������һ�����ӣ����Ǵ�ͳ��ͶӰ����Ʒ���ۺ���������ͳ��ͶӰ�������߶���̫�ߵļ۸��Dz�̫�ܽ��ܡ�

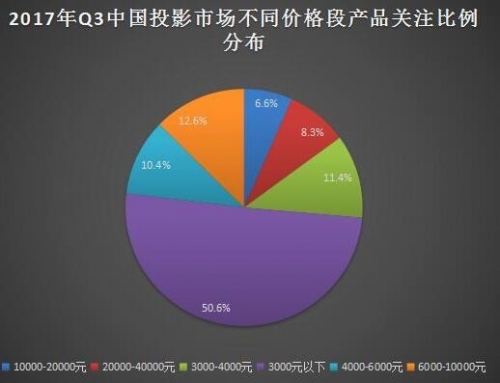

����ͶӰ�۸���ϵ��5000Ԫ�����Ƿ�ˮ��

3000Ԫ���µIJ�Ʒռ����50.6%�Ĺ�ע�ȣ�����һ��Ĺ�ע��˵��ͶӰ����ҵ���������ܸ۸�ġ���ȫ�й������г��߶˶���ͶӰ��һ�������Ҳ����̨��4000Ԫ��6000Ԫ�Լ�6000Ԫ��10000Ԫ�ļ۸�ռ��Ҳ�ﵽ��23%����˵����ͨ�����߶��ڸ�ͶӰ���Ĺ�עҲ�Dz����ģ��������һ����������������

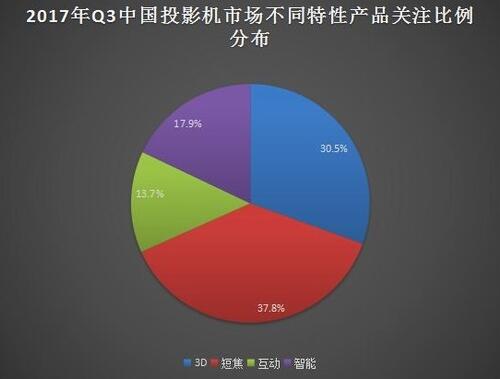

���ܹ�ע�ֲ����̽���3D����ռ�ݹ�ע����

��Ȼ�ܶ�ͶӰ������̫ǿ���Լ���3D�����ˣ�������������ʵ���Ǻܹ�ע������ܵġ�30.5%�Ĺ�ע��˵������ͶӰ���������ߵ��У�3D�������DZȼ۸ߵġ���ʵ���DZȽϺ�����ģ���Ϊ����ͶӰ�����û�Ⱥ�������DZȽ���Ϥ��ʾ��ҵ����Ⱥ��������������ʵ�����Ҳ�������������̽���Ϊʵ�õĹ��ܣ�Ҳ�õ���37.8%�Ĺ�ע���й������ݵijɱ�����ߣ���˿ռ�Ҳ�����ر��ԣ�������̽����ֿ�����ͶӰ���ڸ��̾���Ͷ�����ļ�����Ȼ��Ϊ��ע���㡣

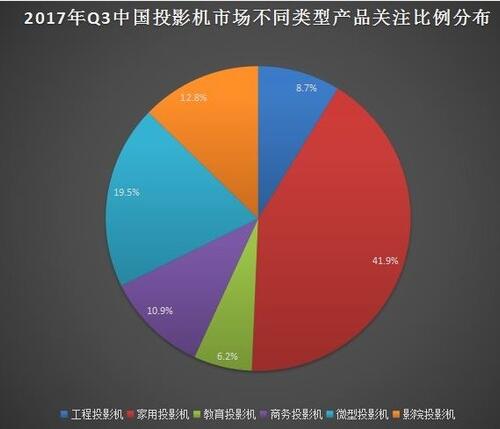

�������һ�����ȣ���ʵQ3��ͶӰ���г���ע��������̫��仯�������г������ǹ�ע���㡣��Ȼ��ͳ��ͶӰ���г���������ʵ�ǽ���������ͶӰ�������������Ʒ��������ͨ���ɹ��ķ�ʽ���ɹ�������ȥ�����עij���Ʒ�ľ����ͺţ�����ͨ���Ǹ����Լ��Ķ�������ӰԺͶӰ����ʵ��һ�������ĸ�����а�������ͽ�����һ���ֻ��ͣ�Ҳ������Ͷ���ʹ�ͳ���ݼ���ͶӰ����

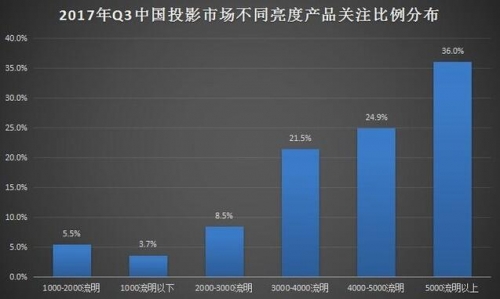

���ȷֲ���3000�����ɲɹ�������

�����߶���4000�Լ�5000�����Ĺ�Դ��ע�̶�ռ��60.9%������ͳ��3000��4000������ʵ��Ӧ��������ֻռ���˴�Լ�ķ�֮һ����˵�������߶��ڸ���ͶӰ�����������ӣ�ͬʱҲ˵�������Դ���֣��Ѿ�����ȵ�������ͶӰ�����������ȡ�ĿǰͶӰ���Ĵ�ͳ�������ڴ�3000��������ߵ�5000�������ɣ�����2017������֮����ͶӰ������һ���仯�Ĵ����ơ�

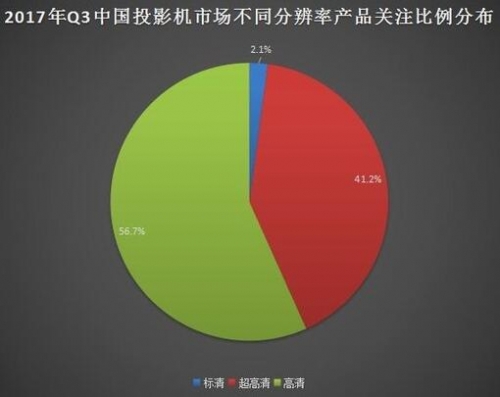

������4KͶӰ���Ĺ�ע�ȣ��ӵڶ�����29%�Ѿ���������41%����˵�������߶���4KͶӰ�����Ͽɳ̶�Խ��Խ�ߣ������Ż����������Լ����㼼���Ľ���������4KƬԴ�Ѿ�����Խ�࣬��Ȼ4KͶӰ��������������ġ������ڹ����г����߶˲�Ʒ4K������̬��Ҳ�����Եģ��ɹ������ڷֱ��ʵ�Ҫ������1080P���õ�̬���ˡ�

�ر��ע������������ٽϿ�

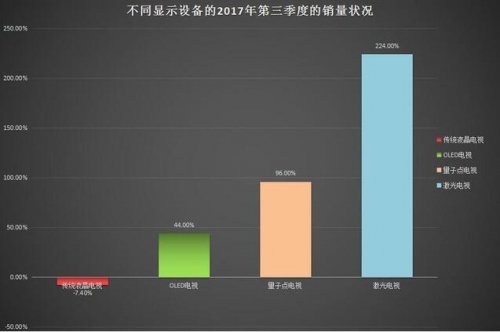

��ֹ��2017��������ȣ���ͳҺ����������ͬ���µ�7.4%����ͬ�ڼ�����������������224%�������ӵ���Ӻ�OLED���ӵ�����������100%���ֱ�Ϊ44%��96%��Զ���ڼ�����ӵ�������

������ӵĻ����Ƿ���ʽ���̽�ͶӰ�������ۺ���������Ʒ������ϵͳ�Լ�����Ļ��Ϊһ������̬�Ĵ�����ʾ��Ʒ�����ҿ����ڼ�ͥ��ʵ��100Ӣ�����ϵĻ�����ʾ�����Ǵ�ͳҺ����ʾ��Ʒû�е����ơ������ƹ㼤����ӵ�Ʒ�ƣ���������ǿ���Լ��IJ�Ʒ���Ǵ�ͳ��ͶӰ������Բ�Ʒ�����Ľ�ǿ����Ϊ�������δ���������ߴ�����������������Ǵ�ͳͶӰ�����Ա��⡣����Ŀǰ�������������������ȫ��һ��ʮ��̨��ˮƽ�ǻ���

���༭��daisy��

�й������������Ź���ƽ̨��

��������������������ɨ������Ķ�ά�룬��ע�ٷ���ƽ̨������������ҵ������Ѷ���ọ́�

- 10-25���������̽� ��Ͷ��ȿ�ͶӰ������չ

- 10-24NEC��������չ ȫ������������г�

- 10-24����ͶӰ�Ϻ�Ѳչ ȫ������Ʒ������

- 10-23����Ʒ��ʽ���� ͶӰ�ֻ��ڿƼ�����

- 10-20����4K����ͶӰ�� װ����ľ���������

- 10-19�������Ƴ�����PowerLite��ͶͶӰ��

- 10-18NEC�߶�����ͶӰ��Ѳչ����վ������Ϯ

- 10-18������ ��������ͶӰ�ܾ������й۲족

- 10-18����LX701/LH702����ͶӰ�����߽��г�

- 10-17Vivitek�����ͶӰDU9800Z��ʽ����

![[��ͼ��]EP726S](/pic/product/200907/20090728/2009072814125715.jpg)

![[����]CP-HS980](/pic/product/200811/20081110/2008111010472844.jpg)

![[����]VPL-CX130](/pic/product/200811/20081111/2008111114065417.jpg)

![[����]VPL-VW200](/pic/product/200811/20081111/2008111114324787.jpg)

![[������]EB-450W](/pic/product/201005/20100514/2010051417075754.jpg)

�ȵ���Ѷ����

- ͶӰ�¾��� 3M MP180��ͶӰ���ײ�

- ���ɵ���һ������ 3M CL86XͶӰ���ײ�

- �����Я ����3M MP180��ͶӰ�����

- ����ӯ���ۡ���ѶD871ST�̽�ͶӰʵ��

- ����Christie�Դ��¿Ƽ���������ʽδ��

- ���۾�ͷ1��Ͷ�ٴ� NEC M260XS+����

- 2011�����г����ܹ�ע�̽�ͶӰ�����ϣ�

- ����ɫ������δ�� ����HCP-320X�ײ�

- С���Ĵ����� LGȫ��ͶHW300TC����

- ����infocomm2011չ�ֳ��������棨ͼ��

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[����]VW368](/pic/product/201710/20171024/2017102415092919.jpg)

[����]VW368

�۸�����

[�鿴����] - �۸�����[����]VW268

- �۸�����[����]BW550C

- �۸�����[����]BZ470C

- �۸�����[����]H9605

- �۸�����[����]MH760

- �۸�����[������]CB-680Wi

- �۸�����[������]CB-2140W

- �۸�����[������]CH-TW650

- �۸�����[BOXLIGHT]MU336

![[����]LS620X](/pic/product/201705/20170503/2017050316171488.jpg)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795