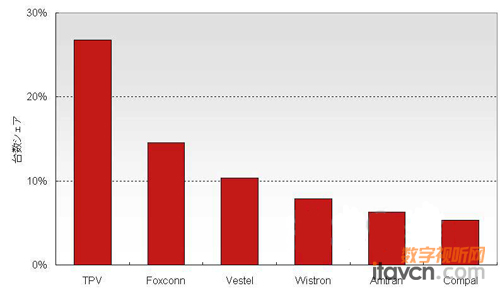

DisplaySearch最近发行的“LCD TV面板-整机采购相关调查报告”显示,2010年第二季度液晶电视的OEM供货比例达到32%,比上一季度增加6个百分点。从各OEM厂商的供货份额来看,首位是台湾冠捷科技(TPV Technology),占27%;第2位是台湾鸿海精密工业(通称富士康。含台湾奇美电子公司),占15%;第3位是土耳其伟视达(Vestel),占10%;其次是纬创(Wistron)、瑞轩(包含苏州乐轩供货部分)及仁宝(Compal)等台湾企业。从各品牌企业的OEM比例来看,除了已达到50%以上的荷兰皇家飞利浦电子(Royal Philips Electronics)及东芝等知名企业之外,索尼也已接近50%,均出现了上升趋势。

全球主要OEM厂商的液晶电视供货量份额(2010年第二季度业绩)

其中,进入显示器OEM排名前三甲的冠捷科技与富士康两大企业的排名大幅上升。冠捷2010年的液晶电视OEM供货量由2009年的1000万台增至1600万台,以实现大幅增长为目标持续扩大了供货规模。冠捷刚刚宣布与友达光电(AU Optoronics,AUO)在巴西成立液晶电视模块组装合资公司。而2009年OEM供货量曾跌至40万台的富士康,则计划以“2010年供货量增至850万台”为目标,一举拿下电视OEM业务。2009年以后,富士康还通过收购索尼的墨西哥工厂与斯洛伐克工厂等不断获得业务。收购的目标是在扩大供货量的同时,在中国以外的欧美等具有巨大消费地附近扩大生产电视机的能力。

作为追赶冠捷与富士康的OEM厂商,有仁宝、瑞轩及纬创等凭借自己出众的电视机设计能力打算开展ODM业务的台湾企业,还有像土耳其伟视达这样专门面向欧洲市场开展电视OEM业务的老牌企业,此外全球EMS大型企业——新加坡伟创力(Flextronics)及美国捷普(Jabil)也都涉足OEM业务,目前液晶电视的OEM市场已经形成了群雄割据的局面。今后几年内,排名靠中后的厂商会因供货竞争而出局,业务向排名靠前的厂商集中,呈现出在显示器OEM业务中从未出现过的市场垄断景象。

- 07-31惠普新推两款商用显示器L2206tm/L2311c

- 07-31夏普推出80英寸专业液晶显示器PN-E802

- 07-31单屏大尺寸显示器发展的机遇与挑战

- 07-31不跟风不掉队 国内OLED找准突破口发展

- 07-30国内面板厂份额增逐步影响国际市场

- 07-30国产面板暂别春天 下半年需求增幅再降

- 07-30面板与彩电商感情稳定 显现一体化优势

- 07-27透明理念加身 三星商屏助力商业展示

- 07-27多元化解决方案致商教市场价格战蔓延

- 07-26京东方大尺寸面板出货量跻身全球前五

![[冠捷]T199Wx](/pic/product/200911/20091105/2009110516581151.jpg)

![[优派]2268wm](/pic/product/201004/20100407/2010040709582887.jpg)

![[夏普]PN-655](/pic/product/200811/20081128/2008112814154535.jpg)

![[三星]460UT-2](/pic/product/201009/20100903/2010090315292690.jpg)

![[三星]820DXN](/pic/product/200811/20081128/2008112815594041.jpg)

一周资讯排行

产品关注排行

- 本 周

- 热门产品

-

![[三星]MD230(6屏拼接)](/pic/product/201204/20120401/2012040113165932.jpg)

[三星]MD230(6屏拼接)

价格面议

[查看详情] - 价格面议[液晶东方]IV250W液晶显示器

- 价格面议[液晶东方]HT231W液晶显示器

- 价格面议[Upstar]L240WM液晶显示器

- 价格面议[Upstar]I190YM液晶显示器

- 价格面议[华硕]VH197D-C LED显示器

- 价格面议[AOC]M2440Ve液晶显示器

- 价格面议[iiyama]E2403WS液晶显示器

- 价格面议[iiyama]E2472HD-B液晶显示器

- 价格面议[绅派]LT2250N液晶显示器

![[三星]S22B360HW](/pic/product/201112/20111228/2011122811384293.jpg)