�����ֻ�����ϵ��ͳ��ͷ������ս

2012��03��15�� 08:18 ��Դ���й����������� ���塾�� �� С��

��Ϊ����ͶӰ�г���������ţ���ϵͶӰ��ͷ����Ҫ��Լ�����Ʒ���������Ƶ���ɥʧ������������Բ��ϱ仯�������г������ij����

������ͶӰ���г������������¡���֥��Ʒ�Ʒ�ȷ����һ��һ�������ܴ���Ʒ�Ʒ����ϵ�����������ĺ�ϡ����µĶ�����ԭ����ֻΪ���Լ������������г����������������Ҳ�������㣺������������Ʒ��ͬ��ͬ�¡������빲��˫�����ķ��������������潻֯��������Լ�����˹���İ������������

����Ĺؼ����ǵ�һ�������Ա���������ͶӰ���г��IJ����ݻ�����ͶӰ����ҵ����һ���������١��ܹ�ע�ڽ����ɹ��������ɹ��������г��ļ��ſͻ��ɹ���ͬʱͶӰ����ҵ�����ʷdz��ߵ�ʱ�����ֵ�һ�����ͻ���ֳ�һ�ֿ�ǰ��������Ʒ�Ƶ��Ž�ͺ�������Ϊ��һʱ������ì�ܺͳ�ͻ���ѷ�������ͻ��г��������ԣ�Ҳʹ��Ʒ�ƶ����մ�ͻ���Դ�������൱��������Ʒ�����������dz�С���ɱ���dz��ߡ�

Ȼ����ͶӰ���г��Ʊػ�Ϸ�չ��Ŀǰ��ͶӰ���г�����Ȼ�����ɹ��������ɹ��������г��ļ��ſͻ��ɹ���Ȼ������Ҫ�Ŀͻ���Դ֮һ�����Ǽ����г������������г��Ѿ����𣬲���׳��Ϊһ֧���ɺ��ӵ���������������ɢ���г�����ĸ�ֵĸ���ԭ����ͶӰ���۸�IJ����½���ʹ���ܹ������������Ӧ������ͶӰ���۸���½�����ζ�Ų�Ʒ����IJ���������

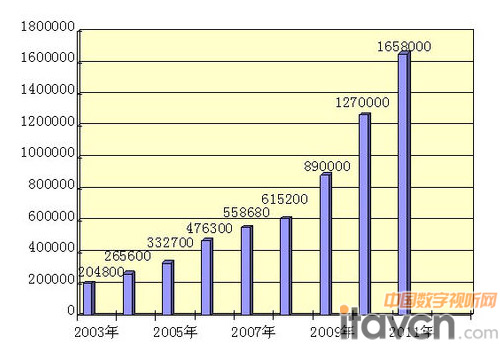

2003—2011��������һͼ������λ��̨��

ɢ���г��͵������������г����صij����ǵ���ͶӰ�������г��仯�����ԭ����Ӧ��ɢ���г����Ͳ��ܽ�“��������һ��������”���������IJ��ϱ䱡�������ʵĽ��ͣ�������Ʒ�ƵIJ��ĺ�Ħ���ͻ�������һ���棬�г��仯����������Ʒ�Ƶ�����Ҳ���Ϊ�ջ�������Ʒ�Ʒױ��ĵ�����֮һ�������ͬ����ϵ�����û�в��ȶ����س��֣��ͺ����������������������£�����һ��������ϱ��ϵ��“С��”�����ì�ܷ����ʾͻ������ӡ�

Ҳ���������ʵ�ì��Ʒ�ƺ�����֮�仹�ܺܺõĵ��͡������г��Ķ�Ԫ����Ʒ����Ӫ�Ķ�Ԫ������Ʒ�ƺ�����������ȴ�������͵ġ���Ҳ��Ŀǰ��������������������������Ʒ�ƻ��������ʧ��ԭ��

��ʵ�ϣ���Ȼ����������Ĺ�ϵ��Ȼ�ȹ̣����Ǻ�϶�����ɢ���г����صIJ���ȴ����������������——��һ���ì����Ȼ������ʼ����һ������������ʱը����ͶӰ����һ��һ��һ��ϵ��������ԭ�����µķ��־���һ�������ӡ�ͬʱ����һ����ϵͶӰ��ͷ���������Ѿ�“˼��”�����������Ǹ߶˹���ͶӰ��������ʿ�������ͶӰ�����Ϻ���ͥ���̣���Ʒ���ڶ���еͶ��̽��г���Ҫ��Ӣ˼�ܺ���������������������������ӵ�����ר�ſͻ��������۲��ֲ�Ʒ�ļƻ���

�����䶯�Ѿ����⼸��ͶӰ���г��ij��£���ϡ�������ԭ���ֵ���Ʒ�Ʒ����ģʽ�������ţ����Ǹ�������������롢�������������ҵ���ڴ����Լ���“������ĸ”������Ʒ����ҵ����������ѡ��Ҳ�����ڶ���������ϵͶӰ��ͷ���г����ڴ��������һ�������ܴ������Ϳ������Խ����ɹ��������ɹ��������г��ļ��ſͻ��ɹ�����ռ�����ͶӰ���г����һ���ľ����Ѿ����ٴ��ڡ�����������������ЧӦ��������ĸ���ԭ������ͶӰ���г����ɵı仯�����������IJ��Ե������Լ�ͶӰ����ƷԽ��Խɵ�ϻ�������רҵ������Ľ��͵�Ӱ�졣

���ڵ�ͶӰ���г�������Ʒ��Ҳ����ռ���ڶ����Ƶ�������Դ���������������ͶӰ���г�����������Դ��������ϵ��ͷ�Ϸ��γ��������ĶԱȡ�ͨ����֥������һ�����Ľ�ѵ��Ŀǰʵ��������ҵҲ�����ڶ�Ʒ��������ı���ȶ����г�ռ�и�֡���������Ϊ������������ĸ�Ѿ�չʾ����ǰ��“������Ʒ�Ƶ���ʵ��”��ͶӰ���г�����ת����һ������Ʒ��˫ѡ��ʱ����

- ���ĵ���

-

- ��1ҳ��˵��ϵͶӰ����ռ���г��İ�ڽ�ɽ��

- ��2ҳ����ͳ��ϵ����“Ʒ��”Ӱ�첻������

- 12-09������S1Ͷ�߸���ֵ��3999Ԫ��8000Ԫ

- 12-06�������ߣ�������LED��ͶӰ����ƷX3S

- 11-26��Ͷ��2013�۷�֮�� �Ĵ���С�̵�

- 11-19װ���ڴ���ķ��� ��ͶӰ���ܻ�ӭ

- 11-18���㣺С��ͶӰ�г�����Ʒ��δ������

- 11-14ȫ����1080P��ЯLEDͶӰ����������

- 11-14LED��ͶӰ�����������ƣ�ɫ������

- 11-08��ͶӰ�����ȵ� ��Я�ɾ������ƣ�

- 11-04ͶӰδ�����ƣ���������֧��ͶӰС�ͻ�

- 10-25������S2��ͶӰ�����̣���������

![[����]CP-HX2075A](/pic/product/200811/20081110/2008111010380054.jpg)

![[������]EB-450W](/pic/product/201005/20100514/2010051417075754.jpg)

![[����]HCP-75X](/pic/product/200811/20081113/2008111315132045.jpg)

![[��Ѷ]D530MX](/pic/product/200811/20081117/2008111711303611.jpg)

![[����]CP-HS980](/pic/product/200811/20081110/2008111010472844.jpg)

�ȵ���Ѷ����

- ͶӰ�¾��� 3M MP180��ͶӰ���ײ�

- ���ɵ���һ������ 3M CL86XͶӰ���ײ�

- ����Christie�Դ��¿Ƽ���������ʽδ��

- �����Я ����3M MP180��ͶӰ�����

- ����ӯ���ۡ���ѶD871ST�̽�ͶӰʵ��

- 2011�����г����ܹ�ע�̽�ͶӰ�����ϣ�

- ���۾�ͷ1��Ͷ�ٴ� NEC M260XS+����

- ����ɫ������δ�� ����HCP-320X�ײ�

- С���Ĵ����� LGȫ��ͶHW300TC����

- ����infocomm2011չ�ֳ��������棨ͼ��

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[��]V3](/pic/product/201312/20131206/2013120617485698.jpg)

[��]V3

�۸�����

[�鿴����] - �۸�����[��]DL-102

- �۸�����[NEC]M352WS+

- �۸�����[��Ѷ]D5380U

- �۸�����[����]PJD8653Ws

- �۸�����[NEC]NP-UM330W+

- �۸�����[��Ѷ]H7080HD

- �۸�����[��ͼ��]HDF520

- �۸�����[LG]BX35C

- �۸�����[��ͼ��]ML550

![[����]PJD6235](/pic/product/201303/20130319/2013031910492321.jpg)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795