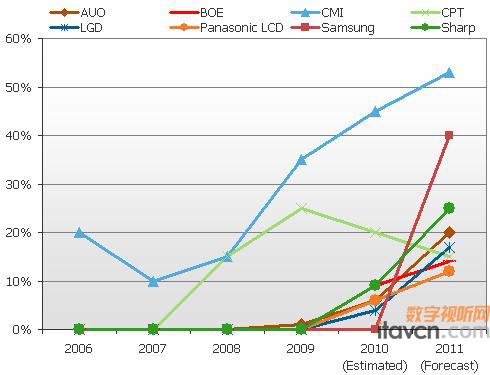

根据DisplaySearch Quarterly LCD TV Value Chain Repor报告分析,为满足电视制造商日益增长的面板需求,液晶面板厂计划于2011年提高30% cell业务。在该业务模式中,面板厂只提供cell或open cell,不提供背光模块或额外的光学模。这种业务模式使面板生产更具有灵活性,也能够使整机厂商进行客制化设计及创造差异化特色。

DisplaySearch显示和电视研究总监Deborah Yang表示:“2010年,新奇美在cell业务上独占鳌头,其它液晶厂商只占有极小的市场份额。然而,在经历了残酷的价格战洗礼之后,为了适应电视行业严峻的市场环境,三星也开始计划增加其内部的cell出货量。这一举措将改变2011年的供应链和市场占有率。”

DisplaySearch预测,2011年新奇美仍将领先cell市场,出货占比将超过50%,客户主要为中国电视品牌。三星计划增加其内部cell出货量,占比将达到40%左右。其他面板商也计划于2011年提高cell出货量,占比介于10-20%。此外,部分OEM厂和电视品牌商也逐步往BMS(Backlight Module System)模式发展,希望能进一步降低整体生产成本。

图一:2006-2011各面板厂Cell出货量占比分析

- 07-31三星率先领军大屏幕电视助威奥运盛况

- 07-31不跟风不掉队 国内OLED找准突破口发展

- 07-302012年全球电视消费者换机调查报告

- 07-30国内面板厂份额增逐步影响国际市场

- 07-30国产面板暂别春天 下半年需求增幅再降

- 07-30质量瓶颈难难突破 LG电子“梦碎”中国

- 07-30面板与彩电商感情稳定 显现一体化优势

- 07-272012中国面板厂商探讨行业发展之路

- 07-27新兴市场发展将极大推动下一轮电视需求

- 07-26下半年彩电业欲借利好政策逆势回升

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[瀚斯宝丽]小卡车](/pic/product/201001/20100122/2010012215012278.jpg)

![[海信]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[三星]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[TCL]42P10FBEG](/pic/product/201003/20100304/2010030415585649.jpg)

一周资讯排行

产品关注排行

- 本 周

- 热门产品

-

![[华为]C2510(BCF:G30)](/pic/product/201205/20120511/2012051117512122.jpg)

[华为]C2510(BCF:G30)

价格面议

[查看详情] - 价格面议[华为]DC3560

- 价格面议[康佳]HDC970

- 价格面议[康佳]HDT299

- 价格面议[康佳]SDT400

- 价格面议[UT斯达康]MC3580A

- 价格面议[UT斯达康]MC3560A

- 价格面议[UT斯达康]MC3580C

- 价格面议[泰辉科技]DVB-C

- 价格面议[泰辉科技]THDVB0908

![[海信]LED50K310X3D液晶电视](/pic/product/201202/20120217/2012021718043469.jpg)