2009年,国务院《电子信息产业调整和振兴规划》就指出,以促进我国彩电工业转型为契机,突破新型显示产业发展和瓶颈,以面板生产为重点完善新型产业体系。重点支持OLED、激光显示、EPD和3D等具有前瞻性技术和潜在市场巨大的新型显示技术的研究上,争取通过自主创新,掌握核心技术、突破国际上的技术壁垒,打破垄断,实现在下一代显示产业发展上掌握主动权。与此同时,做大做强FTF-LCD和PDP技术已经成熟的平板显示产业,重点放在技术的引进、消化、吸收、再创新和产能升级上。争取到2015年使我国的FPD技术水平与国际同步,产业规模达到全球产值的30%。

工业和信息化部和国家发改委联合印发的《2010-2012年平板产业发展规划》提出“到2012年,我国平板显示生产技术达到国际先进水平,在工艺、材料、装备等方面构建具有自主知识产权的技术创新体系,产业规模占全球比重由当前的5%提升到20%以上,支撑我国彩电产业的转型和升级。”目前,新型显示产业作为战略性新型产业的重要组成部分,国家有关部门正在制定“十二五”发展规划。

据了解,“十二五”时期,我国平板显示产业发展的指导思想是立足技术创新;建立健全产业体系;统筹规划,健康发展。发展思路是合理控制产业规模,优化产业布局,加强技术创新,推动产业配套,完善政策环境,重视新兴显示技术研发。

平板显示产业是一个技术密集型、人才密集型、资金密集型产业,行业跨度大、纵向整合度高的行业。据了解,“十二五”期间,国家将重点发展市场潜力巨大的下一代新型平板显示技术OLED、激光显示、EPD和3D,通过自主创新和国际合作,建立具有世界领先水平的我国自己的新型平板显示产业;

其次,TFT-LCD和PDP技术已经比较成熟,通过开展高世代生产线的引进、消化、吸收和再创新,掌握核心生产技术;通过企业间的合作和整合,整合优势资源,形成3-5家具有国际竞争力的大型企业。

第三,大力发展平板显示器件生产设备和测试仪器,形成整机需求为牵引、面板产业为龙头、材料及设备仪器为基础,产业链各环节协调发展的良好态势。

第四,优先发展平板显示的共性技术、配套原材料技术及核心装备技术,带动整个平板显示产业的技术进步,实现生产设备及关键原材料的本土化生产,降低生产成本。

同时,要重视军民两用显示技术的研究开发,为国防配套。

总体来看,我国平板产业的原材料是产业链的薄弱环节之一,建议国家从战略的高度对平板产业进行整体规划,加大对平板产业上游核心材料的科研投入和扶持力度,加强企业和科研单位的合作,积极引进国外先进技术,实现核心材料的本土化,完善市场上主流平板显示技术的产业链,同时,对OLED等发展前景广阔的新型显示技术的上游核心材料给予特别关注和扶持,实现自主创新和可持续发展,把握未来的平板显示市场。

除相关材料外,TFT-LCD涉及的配套产品还包括TFT-LCD制造设备。中电二所、京城清达、北京七星华创等一批国内企业,采用自主研发和国际技术合作的方式,掌握了高世代TFT-LCD生产制造设备的某些关键技术,使产品达到了国际同类产品的同等水平,对于制造设备国产化起到了一定的推动作用。但是应当看到至今制造设备仍然是配套产业中最薄弱的环节。

虽然“十一五”期间我国的液晶面上游配套取得众多的突破,但目前还未形成完善的配套体系,上游材料厂商与面板厂商之间的整合还需要进一步加强,例如关键的建线设备及相关材料等还需进口,国产厂商提供的材料很少被采用,相关人才紧缺等问题。“十二五”期间,无疑我国液晶产业将会得到更大的发展,对于原材料的需求空前旺盛,对于上游材料厂商来说是难得的契机。上游配套产业的完善还需要政府政策的支持,相关机构人才的培养以及上下游厂商的通力合作。

同时,平板显示在信息产业中处于核心技术与高精制造的地位,业内被称为“烧钱机器”,其生产线建设投资额巨大,信贷资金需求巨大,即使是跨国企业,投资和融资也是大问题。一条液晶面板生产线投资少则几十亿,多则数百亿。“如以月产能9万张基板的一条液晶面板生产线为例,5代线约要100亿元,8代线要300亿元,等级越高生产线。其投资额越是惊人,且项目投资时间较长,一个企业并非只投资一条生产线,一般企业在投资时都负债巨大。”

如此庞大的项目,存在着极大的风险,处理不好会演变成企业的豪赌行为,落入“越亏越建,越建越亏”的怪圈,而不能自拔。到那时,所有承载的梦想恐化为乌有,而我国平板产业将又一次迈入深沉的夜里,追赶得气喘吁吁。

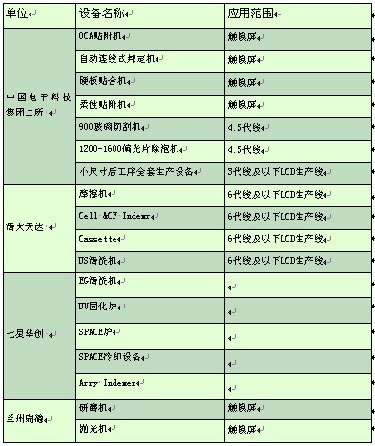

(表)国产FPD生产设备主要制造企业情况

(编辑:盈旭)

- 本文导航

-

- 第4页:3D显示时代来临,一些核心环节仍然缺失

- 第5页:“十二五”打造中国特色平板产业

- 07-25面板6月淡季不淡 产业链一体化显优势

- 07-25传三星将生产0.6毫米弹性AMOLED显示屏

- 07-253D电视普及路上别让3D眼镜“拖了后腿”

- 07-25多层次技术实现电视整机节能最大化

- 07-24彰显3D全盛时期 如何部署炫彩3D灯光

- 07-24下游品牌控管库存电视面板涨价势弱

- 07-24我国牵头制定智能电视和3D电视国际标准

- 07-23奥运期间 朗辰裸眼3D将亮相京沪广深

- 07-23国内彩电产业链合作构建节能生态圈

- 07-23三星电子计划年内量产可弯曲OLED面板

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[瀚斯宝丽]小卡车](/pic/product/201001/20100122/2010012215012278.jpg)

![[海信]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[三星]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[松下]TH-42S10C](/pic/product/200906/20090623/2009062315541179.jpg)

一周资讯排行

产品关注排行

- 本 周

- 热门产品

-

![[华为]C2510(BCF:G30)](/pic/product/201205/20120511/2012051117512122.jpg)

[华为]C2510(BCF:G30)

价格面议

[查看详情] - 价格面议[华为]DC3560

- 价格面议[康佳]HDC970

- 价格面议[康佳]HDT299

- 价格面议[康佳]SDT400

- 价格面议[UT斯达康]MC3580A

- 价格面议[UT斯达康]MC3560A

- 价格面议[UT斯达康]MC3580C

- 价格面议[泰辉科技]DVB-C

- 价格面议[泰辉科技]THDVB0908

![[海信]LED50K310X3D液晶电视](/pic/product/201202/20120217/2012021718043469.jpg)