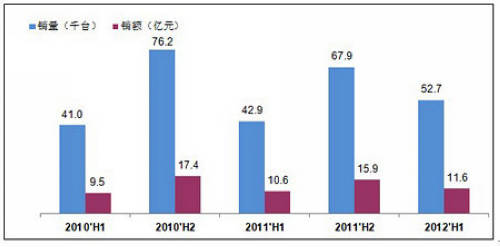

���й�����������Ѷ��2012���ϰ�����ھ������ٷŻ����ϰ������������ֵͬ������7.8%���й�������ʾ���г�����������ֽϿ��ٶȵ��������ݰ�ά��ѯ��AVC�����������ʾ��2012���ϰ����й�������ʾ���г����۹�ģ��52.7ǧ̨��ͬ������23%���ң����۶��ģ����11.3��Ԫ��ͬ������9%���ҡ�

��ά��ѯ��AVC����Ϊ�����Ź��ڹ̶��ʲ�Ͷ�����ٻ������°���������ʾ���г��ܵ�������ʩ����Ͷ�ʵ������ϴ������г������ů�������ǵ������г����õ��������ѹ����ƴ���г�ɽկƷ�Ƶͼ۵ij�����°���������ʾ���г�����ҵ�����ٻ��½�����ά��ѯ��AVC��Ԥ��2012���°����������ﵽ70.9ǧ̨��ͬ��������5%��

ͼ1��2010-2012���ϰ���B2B MNT�г���ģ���仯

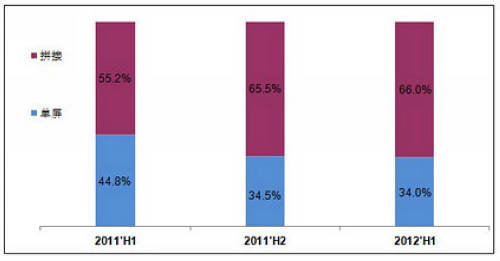

�ݹ��ϰ���B2B MNT�г���չ����Ҫ���������ĵ㣺

����һ��ƴ�Ӳ�Ʒ���ָ���������������Ʒ��չ�����ֹۡ�

2012���ϰ��� MNT �г�ƴ�Ӳ�Ʒ��Ȼռ�������ϰ���������34.8ǧ̨��ͬ������47%��������ռ��66%����ȥ���ϰ���ݶ����������5���ٷֵ㣻������Ʒ������٣������½����ƣ��ϰ���������17.9ǧ̨��ͬ���½���7%��������ռ��34%����ȥ���ϰ���ݶ�����½���11���ٷֵ㡣

ͼ2��2011-2012���ϰ���B2B MNT�г�������ƴ�ӷݶ�仯-����

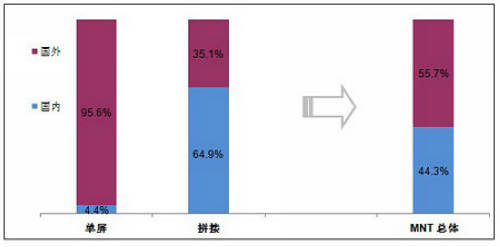

������������Ʒ���������ƽ�ǿ������Ц��Ⱥ�۾���λ��

2012���ϰ��� B2B MNT �����г�������Ʒ�Ʒݶ���Խϸߣ��������ڵ����г���ռ�ݾ������ƣ��ϰ�������ռ��96%������Ʒ�����ڼ۸�������ƴ���г����ƽ�ǿ���ϰ�������ռ��65%��

ͼ3��2012���ϰ���B2B MNT�г����������Ʒ�Ʒݶ�仯-����

�ݰ�ά��ѯ��AVC�����������ʾ����2012���ϰ���B2B MNT �г��У����ǡ���������������ǰ���������У������ϰ���������ռ�������г���20%���ϣ�����Ʒ��LG����������Ҳʵ�ֽϿ���������ϰ��������ݶ���5%���ң���ȥ��ͬ���������2-3���ٷֵ㡣���ڶ����Ʒ���У�ŷ�ۡ�Ψ�����ա���ά�ͳ�������ҵ������ͻ�����г��ݶ����5%���ϣ����У�ŷ���ϰ���������ռ�����г���7%���ҡ�

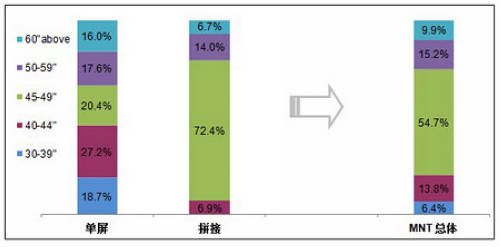

�������������г���ߴ�������������ƣ�ƴ���г�46”��ռ������

2012���ϰ��꣬B2B MNT�����ߴ�����45-49”��40-44”��50-59”�����ߴ�Σ����У�45-49”�����ݶ�ռ����ߣ��ϰ���ﵽ��55%��������ƴ�Ӳ�ͬ�ߴ�ηֲ����в�ͬ���ص㣬����ƴ���г��ߴ���Լ��У���Ŀǰ��Ҫ��45-49”Ϊ�����ϰ�������ռ��72.4%��55”LED����ƴ�Ӳ�Ʒ����ʱ�������Ŀǰ���������ԽϺã�δ��������������������ơ������г��ֳߴ�ηֲ��ȽϷ�ɢ��40-44”�ߴ�ηݶ���Խϴ��ϰ���ռ��27.2%��60”���ϴ�ߴ��Ʒ����ռ��16.0%��ͬ��������3���ٷֵ㡣

ͼ4��2012���ϰ���B2B MNT�г��ֳߴ���г��ݶ�-����

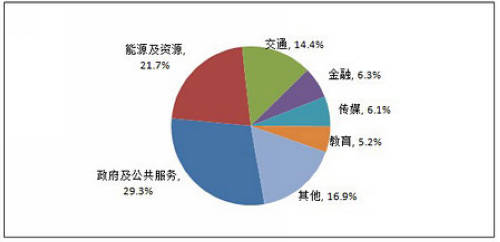

�����ģ���������Դ����ͨ�������Ĵ�ͳ��ҵ������Ȼ�ϴ�ý�ͽ�����ҵ����������

��ά��ѯ��AVC��������ʾ��2012���ϰ���MNT�г�����������������Դ��Դ����ͨ�����ڡ���ý�ͽ�����ҵ��Ϊ�ϰ��� MNT TOP6Ӧ���г�������������������ҵ��ϸ����ҵ��������Ȼ��ߣ�ռ��29.6%����ý�ͽ�����ҵ�������������������У���ý��ҵ��Ҫ���ܽ�ͨ��ҵ��չ�Ĵ������������Ҫ�ǵ�����Ʒ�������г���������Ҫ�ǽ�����ҵͶ�ʵļӴ��Լ��Լϵͳ�����ӡ�

ͼ5��2012���ϰ���B2B MNT�г���Ҫ��ҵ�г��ݶ�-����

- ���ĵ���

-

- ��2ҳ������B2B MNT�г�δ������

- 12-09Һ��ƴ�Ӳ�Ʒ������Դ�ԡ���������

- 12-09���Ƿ�����30Ӣ��LED����Һ����ʾ��

- 12-06������ͶѲչ����վ���� 12���������

- 12-05��Һ��ƴ��ǽΪ��ʾЧ��������������

- 12-05Һ��ƴ�����г��ϱ��ַǷ����� ������

- 12-05Һ��ƴ��ͻ�Ƹ߶�Ӧ���������Ԫ����չ

- 12-04����Һ��ƴ��������ij������˾���ϵͳ

- 12-04���ӳ�������ʾϵͳ��ҵ���˸��᳤��λ

- 12-04��ԭɫ������ NEC���������ʾ����Ʒ

- 12-03���������Ƴ�21.5�������ʾ��VA2206h

![[Ψ����Ѷ]LedSync820C](/pic/product/200903/20090309/2009030914302542.jpg)

![[��Ƽ�]BR-VP6000](/pic/product/200903/20090310/2009031014254736.jpg)

![[Jupiter]Fusion 954](/pic/product/200903/20090306/2009030615093316.jpg)

![[�Ϳ�]ImagePRO-HD](/pic/product/200903/20090305/2009030515301932.jpg)

![[����]L-WX4606(L)](/pic/product/201208/20120830/2012083014144983.jpg)

�ȵ���Ѷ����

- Һ��ƴ�Ӵ����г���չ��״��ǰ��չ��

- ������ѶӲ�Ƽ���ҫ2025����IFC Chinaչ��

- InfoComm China 2012չ̨�㾫������

- ������˫����ֲ�ʽ | ���»��� ��������

- CCBN2012չ�Ứ����չ̨����������

- ��ףJupiter����40���� ��InfoComm����

- GQY������ӻ���������������Ŧ�Ż����з���

- �����¡� 2013�����ƴ����ҵ���ƽ��

- ����ʮ��Ի� ������ͻ�������ٴ���

- �˶��Ӿ�EG1S | ��ʾ�����أ����÷�������

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[��Ͷ��Ѷ]RPD84DS+](/pic/product/201310/20131011/2013101115362253.jpg)

[��Ͷ��Ѷ]RPD84DS+

�۸�����

[�鿴����] - �۸�����[��Ͷ��Ѷ]RPD100DS+

- �۸�����[��Ͷ��Ѷ]RPD120DS+

- �۸�����[��Ͷ��Ѷ]RP50LX

- �۸�����[��Ͷ��Ѷ]RP60LX

- �۸�����[��Ͷ��Ѷ]RP67LX

- �۸�����[��Ͷ��Ѷ]RP80LX

- �۸�����[��Ͷ��Ѷ]RP84LX

- �۸�����[��Ͷ��Ѷ]RP100LX

- �۸�����[��Ͷ��Ѷ]RP120LX

![[AOC]PDL4771XL](/pic/product/201304/20130419/2013041915290845.jpg)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795